未開始之前,啊壽想定義一下今次數據文章主旨,有別於大家睇開的估值報告

是次文章最重要是將在網上可摘取的數據作出圖像化,讓大家可以在閱讀財務報告相對輕鬆,容易理解當中內容。

報告內容會以Tableau 及 Power BI 演示 ,而數據摘取截止到2022年10月尾

數據來自:

- 領展企業網站

- 置富產業信託網站

- 聯邦基金網站

- Yahoo Finance

- David Webb website

- Colliers: Global Commercial Real Estate Services ( 領展物業組合估值公司)

而非常感謝今次準備報告數據分析班同學準備當中數據,點解今次有甘特別有數據分析?

其實因為今次有大量數據需要整理,因此今日準備present 時間相對較小,因此今次想係blog 再整理自己思路

今次對象集中在領展(823.hk)及 置富產業信託(778.hk)數據分析

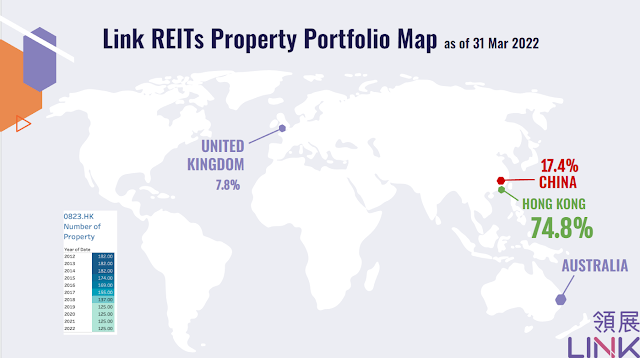

領展物業組合分佈

中國物業:

按組合估值分佈:中國4大重點地區包括:

- 廣州

- 深圳

- 上海

- 北京

上述4大重點地區已經達到95.5% ,物業種類包括購物中心及交通方便的辦公室物業

海外物業(英國及澳洲):

上述地區物業有別於之前收購,只佔當中約一半權益,而領展亦明白到自己未比非常熟練地管理當中物業,因此領展都再當地設立自己的辦公室,為的都係想當地管理公司學習。

香港物業:

同樣按Collier 估值報告,香港同樣有幾個地區屬於重鎮,包括:

- 觀塘

- 黃大仙

- 沙田

- 元朗

4大重鎮佔香港組合為55.9%,按最新財務報告 ,領展發展中項目為秀茂坪安達臣路項目,發展金額為16億元,增加觀塘物業比重,而星星位置屬於今次發展項目位置。

大家留意附近為資助性房屋及公營及私營房屋包圍整個項目,而附近亦有領展已發展成熟的物業,基本上享受到當中的協同效應。

出租率:

上圖可以分開兩個階段睇

2017-2019年 - 香港物業及內地零售物業出租率達96%以上,內地零售在2017年最強更達到100%出租率

到2020年開始 - 領展涉足內地辦公室物業,當時物業出租率只有80%。

到2021年-2022年 -

內地物業組合表現:正進行清零政策下內地無論零售物業及辦公室物業達到95%以上,數據上確有驚喜而到2022年,內地物業組合雖然有小幅度調整,但仍然可以維持90%以上出租率,值得關注的是內地物業來年能否維持還是向下調整。

至於內地物流項目,新收購東莞(75%權益)既佛山(75%權益)物流項目達到100%出租率,而物流業務租約為2.1年,因此來年及後年業務仍然需要留意。

海外物業(澳洲及英國):

領展將兩個國家物業歸類為海外物業,英國暫時只有一個辦公室物業 The Cabot

而澳洲則持有辦公室及零售業務,2021年 兩地出租率達到100% ,但2022年則有些微調整至95%

香港物業估值及租金收入

由於今次Presentation 項目主要與置富比較,因此在有限時間下只能做到香港物業組合估值,因Data Cleaning 都非常耗時間。

講翻今次主題,按高力國際Collier Global 3月尾估值計算,下圖講述Analysis Initial yield

首先講下 Analysis Initial Yield =

Annual Net Passing Income (可理解為估值當刻的租金收入)/ Valuation (可理解為當刻估值)

如果你見到下圖 Analysis Initial Yield 一路下降,大家是否都會預期因為租金收入下跌所導致,但實情並非如此。

下圖為Annual Net Passing Income (可理解為估值當刻的租金收入), 大家可以見到,多年來香港物業組合租金收入基本上持續性睇增長,而細心留意到租金收入上升,理應Analysis Initial Yield 上升,但實際則是下降,意思即是物業估值升幅大過租金收入所導致,可見疫情下領展防守性仍然非常強勁。

數據比較

其實我都好明白兩間公司市值分別達10倍,但當初起題為香港REITs 因此都會將領展同置富產業信託比較。

數據上,兩間公司盈利在疫情下表現相似,而大家可以著眼兩者Net Debt

淨借貸金額(Net Debt)

領展同置富產業信託最大分別源於公司有否利用自身優勢,因為按最新業績公報

- 領展借貸利息:2.5%

- 置富產業借貸利息:2.6%

兩間公司借貸成本相約,但似乎領展更懂得把握機會借入更多金額為將來發展,當美聯儲目標利息達4% 或更高之時,而且金額更加係遠超過平均數,可見進取程度比置富好更多。

低借貸成本下,如果領展可以保持一貫營運水準,相信優勢及盈利增長長期而言仍然可繼續,下一集,將會將head to head 比較兩間公司數據及領展在公開市場操作數據,同樣會將相關數據圖像化。

由於數據收集,清理,運作及圖像化所花費時間很多,如大家喜歡相關文章請大家多多支持(,分享,最好click 下廣告支持下😁,thanks.

十分精彩,請問置富有無類似的分析,畢竟都只有談領展,無法比較置富的物業情形

回覆刪除我下次會嘗試一下, 因為係我同組員一齊做數據最開始時候係收集capital gain and dividend yield 先定出一個研究方向時候真係入大家所言既好,如果你真係有興趣,我可以嘗試下

刪除今次最麻煩相信係地圖部分

刪除