第二集,將會用power bi 演示除基本面外的數據分析

股息率對股價比較

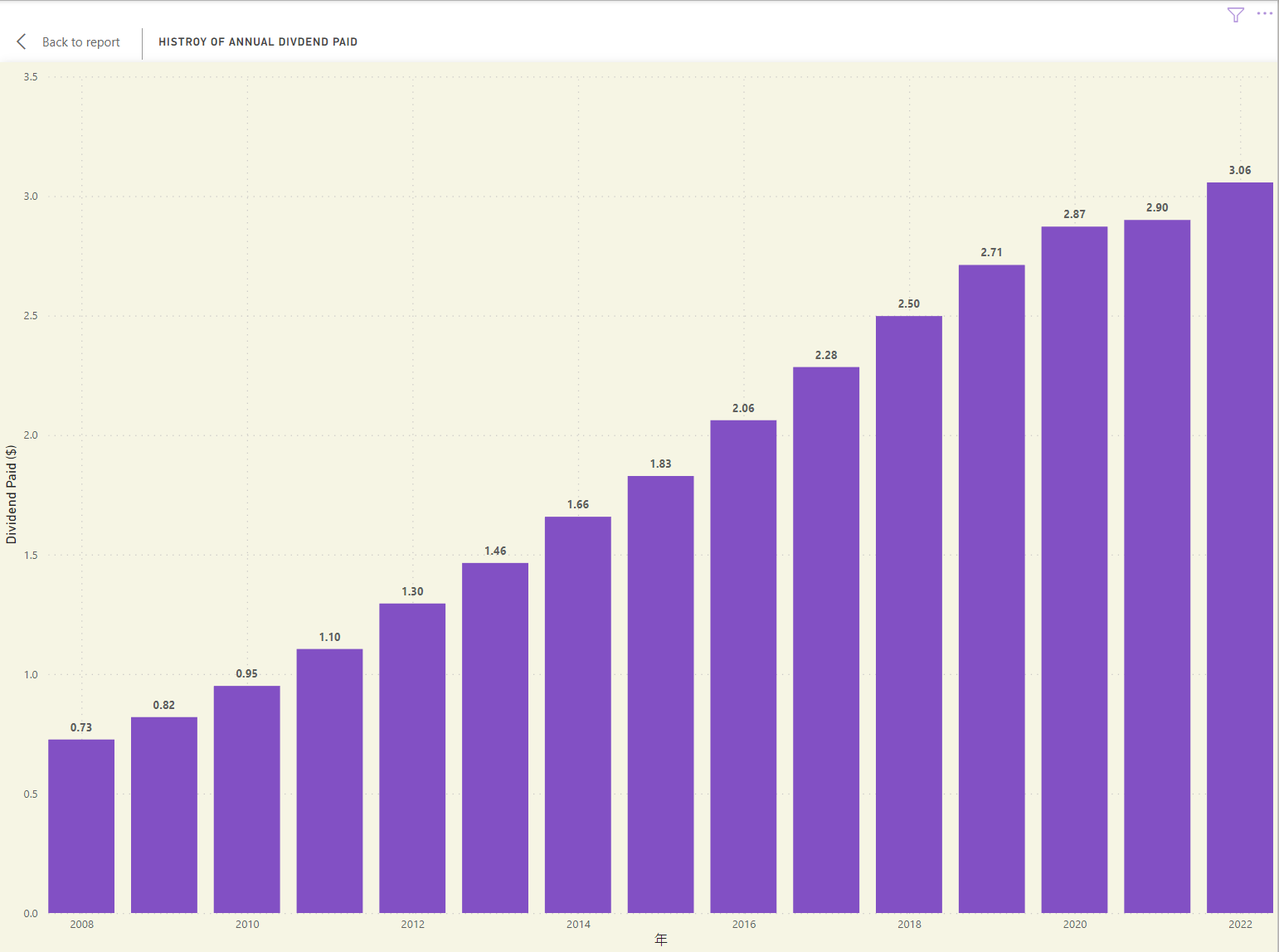

領展(823.hk)

其實係市場上一直不乏有股民話,領展派息甘小,如果真係收租不如你買置富產業信託(778.hk)啦,其實有時候你真係唔拍埋比較真係唔會知道邊個適合自己。

首先,我們可以見到領展(823.hk)派息有2008年-2022年基本上都係非常健康,而且持續性增長

基本上復合增長達到 10.03%.

如果我們將領展(823.hk)股價及股息併入同一幅圖,我們會見到一個參考圖,如果大家需要可以加入parameter 後更加可以按自己需要,輔助閣下買入,由於在data cleansing 期間,派息並非如大家想像中定期一樣會有上下1-2日情況,因此人手調配下得出此圖,紫色股價,綠色為股息率

置富產業信託(778.hk)

相對於領展(823.hk)大家可以睇下圖,置富產業信託並非如領展一樣可以持續增長,大家真係要留意下2019-2022年 呢段疫情下既時段,基本上高低手可以在呢段時間決定到。

同樣時間可以分為兩段觀察

2019年前,基本大家正享受到經濟增長下兩者都有持續分派

2019年後Covid 期間下置富產業信託基本上已經到沒有任何增長之餘,亦開始向下調整。

而置富產業信託股價及股息率比較下,置富產業的確如部分投資者所言,股息率比起領展吸引得多。

而由31/10-11/11 兩星期我們準備研究報告時間計算,兩間房地產信託股價表現分別如下:

期間正正FED 公佈,在加息趨勢下,通脹已經有顯著回落,因此對於利率敏感的收息股則有著顯著的反彈,而短短兩個星期觀察下,似乎領展比起置富利率敏感度高很多。

股價對利率

首先想講一下,有關數據上既問題,因為FED 加息數據並不是如股價每日波動,因此會見到有部分利息線(綠色)會特別平(flat), 當然利用power bi 以date 作為merge function .

從上圖可以睇到,其實股價表現相對於利息走勢又濟後現象,換句話講,其實FED 利息線會有小許領先指標,但是否能完全參考,則不太建議,因為要觸發股價下跌,必須要有2020年-2022年期間大幅加息下,才有效果。

而以數據論證,在2019年-2020年即使大幅度減息,股價同利率走勢屬同一方向,講多小小,因為當時加息背景是大家對疫情走向仍舊不太確定經濟有機會走到清零,因此當FED 大幅減息下仍提不起投資者任何興趣。

但呢個情況之前啊壽都有提及的逆向思維:

之前啊壽在組合檢討亦有講述

回購數據

其實相信都會有投資者有興趣由2008年-2022年領展及置富產業信託回購數據

領展

領展回購基本上非常積極,多年來領展回購(截止31/10/2022 數據)

- 回購次數達到293次

- 回購股票數量 2.74億股

- 總開支為170億

- 多年來平均價格為$58.77

置富產業信託

相比起領展,置富產業信託則沒有任何回購記錄

管理層信心程度

同樣webscrapping 得到的數據下,會發現領展管理層對公司充滿信心,大家可以看看下圖

- 王國龍-領展行政總裁

- 馮鈺斌-華僑永亨主席

- 張利民-領展首席財務總監

當中王國龍 行政總裁 對公司最有信心,最估唔到既係連銀行個主席都有買入

置富產業信託

同樣相對置富產業信託,得出的結果如下:

現金流方面

領展

先唔講領漲現金流有什麼特別,大家可以先有一個概念,因為無比較無傷害。

置富產業信託

下圖為置富展業信託現金流,其實同領展比較後,相信大家會有一個概念。

解說:

先講以下,並非所有數字正數代表好,負數代表差,大家先睇睇以下簡單解說:

- Operating Cash Flow=營運得來的現金流,簡單理解收租得來既資金

- Investing Cash = 正數代表 有機會來自資產賣出收回得來的資金,負數代表有機會收購新項目

- Financing Cash Flow=簡單理解,正數代表從銀行/發債得來的資金,負數則公司還債而出現。

營運現金流(Operating Cash Flow):

領展現金流比起置富產業信託非常穩健,相反疫情下的置富則出現波動

財務現金流(Financing Cash Flow):

其實呢部分可以非常明顯地見到,領展比起置富進取好多,大家都係享受約2.5-2.6%借貸利息(FED 4.5%)其實已經見到有息差出現,2020年兩者都收縮,相信大家都唔意外,畢竟真係難以預測將來走勢

去到2021年,基本上開始明朗化情況後,理應開始思考部署,領展則好好把握到時間, 但相反置富產業信託,則持續減小,但利率持續走高下, 其實借貸成本亦會上升,如能夠把握好機會相對之後發展可能更好。

投資現金流(Investing Cash):

更加可以體現到兩者分別,點解投資者都覺得領展進取而置富保守,從2020年開始領展則在海外,內地等作出收購或JV合作,不論物流,辦公室,商場等都涉獵到。

相對於置富基本上見到都只有翻新,小收購(額度小not significant), 可能非獨立於長實因此進取心亦相對小。

由於今次資訊兩頗多及太多長,因此下一集會寫出終結

由於

由於數據收集,清理,運作及圖像化所花費時間很多,如大家喜歡相關文章請大家多多支持(,分享,最好click 下廣告支持下😁,thanks.

感謝分享, 用圖表達👍, 未知咩係Power bi, 但感覺幾好😂

回覆刪除其實我都希望將我認識既野分享下比大家

刪除